不動産M&A 法人所有の不動産を会社と一緒に売却して手取を増やす

不動産M&A はこんな人におすすめです!

不動産M&A はこんな人におすすめです!

● 特に東京23区で会社の不動産の売却を検討している老舗企業や店舗に 不動産M&A をおススメ!

● 株主の現金手取りが少しでも多い方が良いと思っている人に 不動産M&A をおススメ!

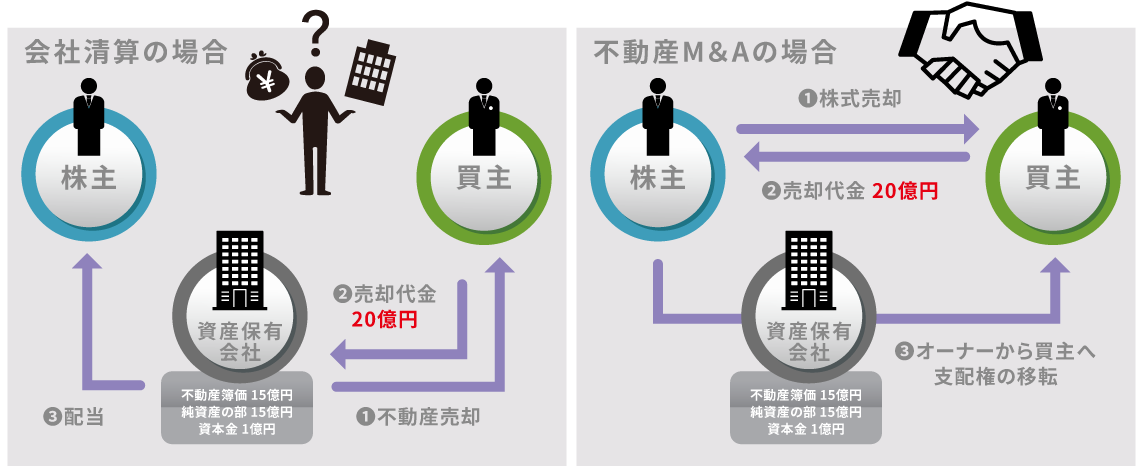

不動産М&A とは

「事業の取得」を目的として行われる一般的な M&A と違い、” 不動産M&A ”は法人が所有する「不動産の取得」を目的とします。

不動産M&A とは、会社売買のスキームを利用した実質的な不動産売買のことであり、単に不動産を売却するのではなく、不動産を保有する会社ごと売却するというカタチになります。

不動産の売買にかかる税金

一般的に法人が含み益のある不動産を売却すると、譲渡益に対して法人税等が課税されます。

同一事業年度で、譲渡損や除却損、役員退職金などの譲渡益に見合う損金を計上することができる法人であれば良いですが、相殺できないほどの大きな譲渡益が発生した場合、大きな金額の法人税を納めなければなりません。

また、商業建物を売却する場合には、消費税等の負担もあります。さらにそれを株主の手元に還元したい場合、株主配当するか、株主が役員の場合に役員退職金を支払うことになりますが、いずれにしても所得税等の負担が発生します。

しかし、以下の条件にマッチすれば、不動産М&A を選択した方がオーナーの手取額をはるかに大きくできます。

手取額が多くなるかもしれない法人の条件

● 不動産譲渡後に、廃業を予定している場合

● 不動産を譲渡しまうと、法人の実態を失うようなケース場合

● 事業を別会社に譲渡し、資産保有会社にすることができるケース場合

手取額が増える 不動産М&A

手取額を増やすためには、税金について理解を深める必要があります。まずは、通常の不動産売買の取引のケースを見ていきましょう。

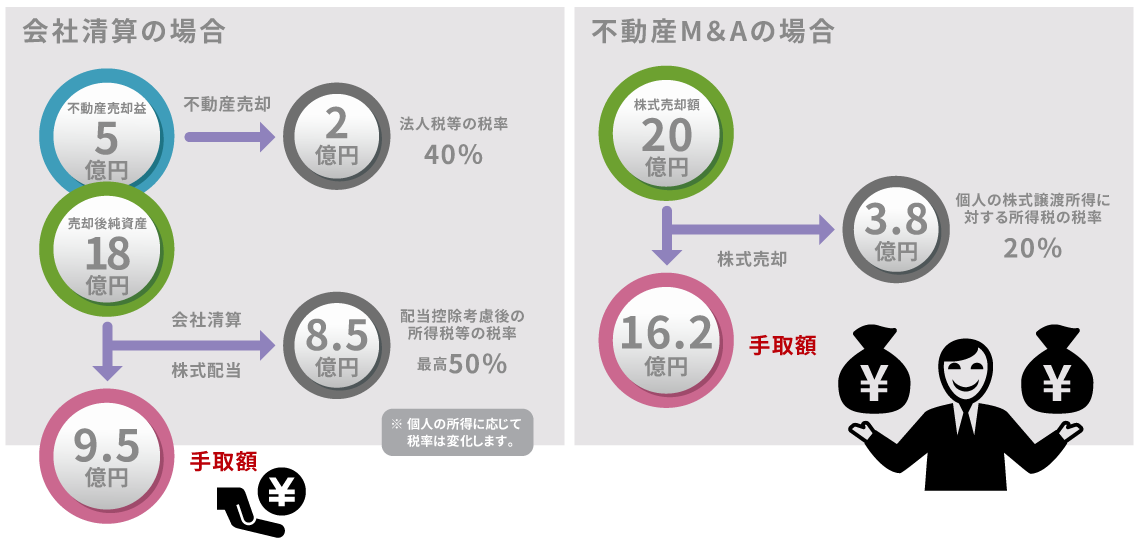

通常の不動産取引(清算方式)の場合

会社が不動産を売却して5億円の利益が出ると、法人税は約40%となり2億円がかかります。そうなると、手元に残るのが3億円になります。それを役員退職金や株主への配当金として分配することになります。

| 法人税 = 利益 × 法人税率 = 5億円 × 40% = 2億円 |

役員退職金で利益を相殺できれば良いですが、制約によりすべてを役員退職金として処理できない場合もあります。また、配当金なら制約がないものの、3億円に最高税率50%が適用されると、株主の手残りはわずか1.5億円となり、税金の負担が大きくなってしまいます。

| 所得税 = 配当金額 × 所得税率(最高税率) = (18億円 - 1億円) × 50% = 8.5億円 |

不動産М&A の場合

一方、 不動産М&A では、税金の面で売主側の株主個人には大きなメリットがあります。

なぜなら、 不動産М&A は不動産の売買ではないため、株主個人の株式譲渡益課税のみですみます。株式の譲渡益は株主に直接帰属し、所得税は、20%の申告分離課税だけに抑えられます。個人株主の手取り金額は80%にも上ります

| 所得税 = 株式譲渡益 × 所得税率(申告分離) = (20億円 - 1億円) × 20% = 3.8億円 |

今回のケースで手取額を比較してみると、以下のとおりです。

| 手取額 = 不動産М&A方式 - 通常の不動産取引(清算方式) = 16.2億円 - 9.5億円 = 6.7億円 |

差額は6.7億円にもなります。

また、売主は不動産ではなく株式の持分を売却したことになるので、もちろん、消費税はかかりません。

不動産の単独処分、借入金の返済、会社の解散などの手続きの手間も考えても、 不動産М&A には多くのメリットがあります。

買主にもメリットがある 不動産M&A

売主に大きなメリットがある 不動産М&A ですが、買主の方はどうなのでしょうか。

通常の不動産取引では、代金決済後所有権移転登記を行います。しかし、 不動産М&A では、不動産の所有者はそのままで、株主の変更だけですので移転登記の手続は必要ありません。

当然、不動産取得税や登録免許税のほか、契約書の印紙税も支払う必要がありません。不動産М&A は、資産の一部だけを売却することも可能ですし、株主が複数いても実行できます。

参考までに、不動産の売買で行った場合の諸税金の計算方法は、以下のとおりです。

◆不動産取得税の計算

| 不動産取得税 = 固定資産税評価額 × 4%(標準税率※・本則) |

ただし、特例により以下のとおり標準税率が軽減されます。

・土地及び住宅 3%(令和3年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合、当該土地の課税標準額は価格の1/2)

・住宅以外の家屋 4%

◆登録免許税の計算

| 登録免許税 = 固定資産課税台帳の本年度価格 × 1000分の20(標準税率※・本則) |

・土地の売買: 1000分の20(令和3年3月31日までの間に登記を受ける場合1,000分の15)

・土地以外の不動産の売買: 1000分の20

◆不動産売買契約にかかる収入印紙

| 契約金額 | 本則税率 |

|---|---|

| 10万円を超え 50万円以下のもの | 400円 |

| 50万円を超え 100万円以下のもの | 1千円 |

| 100万円を超え 500万円以下のもの | 2千円 |

| 500万円を超え1千万円以下のもの | 1万円 |

| 1千万円を超え5千万円以下のもの | 2万円 |

| 5千万円を超え 1億円以下のもの | 6万円 |

| 1億円を超え 5億円以下のもの | 10万円 |

| 5億円を超え 10億円以下のもの | 20万円 |

| 10億円を超え 50億円以下のもの | 40万円 |

| 50億円を超えるもの | 60万円 |

・不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から平成30年3月31日までの間に作成されるものは軽減税率が適用されます。

不動産M&A のデメリット

不動産М&A のデメリットは、会社に引き継ぎなくない資産や負債があっても引き継ぐ必要があるということです。一般的な M&A と一緒ですが、特に簿外の債務がありそうな場合は注意が必要です。

また、 不動産М&A では、会社の帳簿価額をそのまま継承しているため、常にキャピタルゲインの問題があります。仮に、土地を売却した場合、その時点で相当の売却益が生じ、課税が発生することになります。

また、不動産の譲渡を目的とした会社売買のケースや、保有期間が短かった不動産を移転するケースだと、不動産の譲渡と判断されてしまうというリスクもあります。

強引に不動産М&Aのカタチにするのではなく、グループ組織再編・M&Aのスキームや何より不動産の評価のエキスパートである私どもに相談することをおすすめします。

お問い合わせ先はこちら

株式会社ファルベ

〒104-0032 東京都中央区八丁堀4-1-3 宝町TATSUMIビル4F

Tel. 03-6228-3272 Fax. 03-5539-3751

https://farbe-net.com